लागत ( COST )

किसी भी वस्तु के उत्पादन के लिए उत्पादन के विभिन्न साधनों की आवश्यकता पड़ती है जैसे उत्पादन में कच्चे माल, भूमि, पूंजी, श्रम, साहस इत्यादि की जरूरत पड़ती है अर्थात उत्पादन की विभिन्न साधनों के बदले पारिश्रमिक देना पड़ता है।

अतः उत्पादन में लगे हुए विभिन्न साधनों पर उत्पादक को जो खर्च करना पड़ता है उसे ही उत्पादन लागत कहते हैं।

उत्पादन लागत की निम्नलिखित धारणाएं पाई जाती है

(A) कुल लागत – Total Cost

उत्पादन में लगे हुए विभिन्न साधनों पर उत्पादक को जो खर्च करना पड़ता है उन सभी खर्चो के योग को कुल लागत कहते हैं। उदाहरण के लिए यदि कलम के किसी कारखाने में यदि 100 कलम बनाने के लिए कुल खर्च ₹500 होता है तो इसे कुल लागत कहेंगे ।

(B) औसत लागत – Average Cost

कुल लागत को उत्पादन की गई कुल इकाइयों की संख्या से भाग देने से जो भागफल प्राप्त होता है उसे प्रति इकाई औसत लागत या औसत लागत कहते हैं।

(c) सीमांत लागत – Marginal Cost

किसी वस्तु की एक अतिरिक्त इकाई के उत्पादन से कुल लागत में जो वृद्धि होती है उसे सीमांत लागत करते हैं।

जैसे यदि 100 कलम के उत्पादन में ₹500 कुल लागत होती है अब यदि एक अतिरिक्त कलम का उत्पादन किया जाता है अर्थात 101 कलम का उत्पादन किया जाता है तो कुल लागत ₹505 हो जाता है इस प्रकार एक अतिरिक्त कलम के उत्पादन से कुल व्यय में ₹5 की वृद्धि होती है अतः कलम की सीमांत लागत ₹5 के बराबर होगी ।

जब किसी वस्तु के उत्पादन में वृद्धि या कमी करने पर जो कुल लागत में परिवर्तन होता है उसे ही सीमांत लागत करते हैं।

औसत लागत तथा सीमांत लागत में संबंध

औसत लागत में कमी होने के साथ सीमांत लागत भी घटती है तथा औसत लागत में वृद्धि होने से सीमांत लागत भी बढ़ती है लेकिन दोनों अवस्था में औसत लागत की तुलना में सीमांत लागत के गिरने अथवा उठने की गति अधिक होती है।

स्थिर लागत एवं परिवर्तनशील लागत

(A) कुल स्थिर लागत – उत्पादक को उत्पादन के स्थिर साधनों पर जो कुछ भी व्यय करना पड़ता है उसे ही कुल स्थिर लागत कहते हैं । जैसे मशीन, ओजार, मकान आदि स्थिर लागत है ।

(B) औसत स्थिर लागत – कुल स्थिर लागत में उत्पादन की गई कुल इकाइयों की संख्या से भाग देने से जो भाग फल प्राप्त होता है उसे ही औसत स्थिर लागत कहते हैं ।

(c) कुल परिवर्तनशील लागत – उत्पादन के परिवर्तनशील साधनों जैसे श्रमिक कच्चा माल आदि पर जो कुछ भी वह करना पड़ता है उसे ही कुलपरिवर्तनशील लागत कहते हैं ।

(D) औसत परिवर्तनशील लागत – कुल परिवर्तनशील लागत को उत्पादन की इकाइयों से भाग देने पर जो भागफल आता है उसे ही और औषध परिवर्तनशील लागत कहते हैं ।

लागत की अवधारणा

( CONCEPTS OF COST )

(01) लागत (COST) से आप क्या समझते हैं ?

उत्तर- किसी वस्तु को बनाने के लिए उत्पति के साधनों एवं कच्चे माल पर जो खर्च करना पड़ता है उसे लागत कहते हैं |

(02) स्पष्ट लागत(EXPLICIT COST) से आप क्या समझते हैं ?

उत्तर- उत्पादन कार्य को संपन्न करने के लिए एक उत्पादक अन्य लोगों को प्रत्यक्ष तौर पर जो भुगतान करती है तो उसे स्पष्ट लागत कहते हैं | जैसे – उत्पत्ति के साधनों पर किया जाने वाला खर्च , ईंधन पर खर्च इत्यादि |

यह लागत इसलिए उत्पन्न होती है क्योंकि उत्पादक को उत्पादन कार्य को करने हेतु जिन आगतों (INPUTS) की जरुरत पड़ती है उन सभी को उसे बाज़ार से खरीदना पड़ता है |

(03) अस्पष्ट लागत(IMPLICIT COST) क्या है ?

उत्तर- वह खर्च जिसका भुगतान उत्पादक प्रत्यक्ष तौर पर नहीं करती है उसे अस्पष्ट लागत कहते हैं |

यह लागत उस समय उत्पन्न होती है जब उत्पादक अपने ही साधनों अर्थात परिवार के सदस्यों को श्रमिक के रूप में , अपनी जमींन , पूंजी आदि का प्रयोग उत्पादन कार्य को संपन्न करने के लिए करती है यही कारण है कि वह प्रत्यक्ष तौर इसके लिए भुगतान नहीं करती है |

(04) सामजिक लागत/ वास्तविक लागत ( REAL COST) क्या है ?

उत्तर- उत्पादन कार्य को सम्पादित करने के दौरान उत्पादक को जो शारीरिक एवं मानसिक कष्ट उठाना पड़ता है उसे सामाजिक लागत कहते हैं |

(05) मौद्रिक लागत (MONEY COST) क्या है ?

उत्तर- उत्पादन कार्य को संपन्न करने के लिए उत्पत्ति के साधनों एवं ईंधन पर मुद्रा के रूप में जो धनराशि खर्च करनी पड़ती है उसे मौद्रिक लागत कहते हैं |

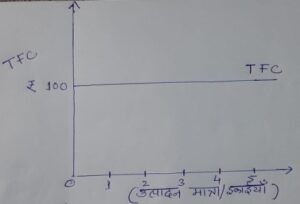

(06) स्थिर लागत (FIXED COST) क्या है ?

उत्तर- उत्पत्ति के स्थिर साधनों पर किये जाने वाले खर्चों को स्थिर लागत कहते हैं | शून्य उत्पादन की स्थिति में भी उत्पादक को इसका भार उठाना पड़ता है |

जैसे- a) प्लांट एवं मशीन पर खर्च

- b) मकान का किराया

- c) लाइसेंस फीस

- d) स्थायी कर्मचारियों का वेतन

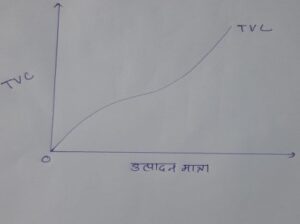

(07) परिवर्तनशील लागत( variable cost) क्या है ?

उत्तर- उत्पत्ति के परिवर्तनशील साधनों पर किये जाने वाले खर्चों को परिवर्तनशील लागत कहते हैं |

ये लागतें उत्पादन में परिवर्तन के अनुरूप परिवर्तित होती हैं | अर्थात उत्पादन बढ़ने पर ये लागतें बढ़ जाती हैं और उत्पादन घटने पर ये घट जाती है और जब उत्पादन शून्य (0) हो जाती है तो यह भी शून्य हो जाती है|

जैसे :- a) कच्चे माल पर खर्च

- b) दैनिक मजदूरों / श्रमिकों पर पर व्यय

- c) बिजली पर व्यय

- d) मशीनों की टूट – फूट पर व्यय

(08) स्थिर लागत एवं परिवर्तनशील लागत में क्या अंतर है ?

उत्तर- स्थिर लागत एवं परिवर्तनशील लागत में निम्नलिखित अंतर है :-

|

स्थिर लागत |

परिवर्तनशील लागत |

| i. उत्पत्ति के स्थिर साधनों पर किये जाने वाले खर्चों को स्थिर लागत कहा जाता है | | i.उत्पत्ति के परिवर्तनशील साधनों पर किये जाने वाले खर्चों को परिवर्तनशील लागत कहते हैं | |

| ii. उत्पादन बढ़ने अथवा घटने पर भी इसमें कोई परिवर्तन नहीं होता है | | ii. उत्पादन में परिवर्तन के अनुरूप इसमें परिवर्तन आता है | |

| iii.शून्य उत्पादन पर भी उत्पादक को इसका भार उठाना पड़ता है | | iii. शून्य उत्पादन पर यह लागत शून्य के बराबर हो जाती है |

| iv. इस लागत का भार उत्पादक को उत्पादन शुरू होने से पहले से ही उठाना पड़ता है | | iv. इस लागत की शुरुआत उत्पादन आरम्भ होने पर ही होती है | |

| चित्र :-

|

|

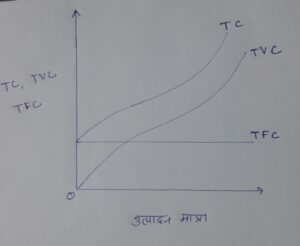

(09) कुल लागत( total cost) क्या है ?

उत्तर- स्थिर लागत एवं परिवर्तनशील लागत के योग को कुल लागत कहते हैं |

अर्थात , TC = TFC + TVC

जिसे निम्न रेखाचित्र में दर्शाया गया है |:-

(10) औसत लागत (AVERAGE COST) क्या है ?

उत्तर- प्रति इकाई उत्पादन लागत को औसत लागत कहते हैं |

अर्थात , AC = TC/Q

वास्तव में औसत लागत ,औसत स्थिर लागत एवं औसत परिवर्तनशील लागत का योग होती है |

अर्थात ,AC = AFC + AVC

(11).सीमांत लागत (MARGINAL COST) क्या है ?

उत्तर- किसी वस्तु की एक अतिरिक्त इकाई का उत्पादन करने पर कुल लागत में जो परिवर्तन आता है उसे सीमांत लागत कहते हैं |

अर्थात , MCn = TCn – TCn – 1

or MC = ΔTC/ΔQ

जहाँ , MCn = nवीं इकाई की सीमांत लागत

TCn = n वीं इकाई की कुल लागत

TCn – 1 = (n – 1) वीं इकाई की कुल लागत

(12) औसत लागत वक्र (AC CURVE) “U” आकार की क्यों होती है ?

उत्तर- अल्पकालीन औसत लागत वक्र “U” आकार की होती है इसके निम्नलिखित कारण हैं :-

(a) AC = AFC + AVC होती है :- AC ,AFC तथा AVC का योग होती है प्रारंभ में जब उत्पादन कार्य को संपन्न किया जाता है तो संसाधनों का कुशलतम प्रयोग होने के कारण AFC तथा AVC दोनों कम होने लगती हैं जिसके कारण AC भी कम होने लगती है लेकिन उत्पादन करते – करते एक ऐसा समय आ जाता है जब संसाधनों का प्रयोग कुशल ढंग से नहीं हो पाता है इस दौरान AFC तो लगातार घटती जाती है परन्तु एक बिंदु के बाद AVC पुन: बढ़ने लगती है फलस्वरूप AC भी बढ़ने लगती है |

(b) परिवर्तनशील अनुपात का नियम :- इस नियम के अनुसार – स्थिर साधनों के साथ एक परिवर्तनशील साधन विभिन इकाइयों का लगातार प्रयोग किया जाय तो प्रारंभ में कुल उत्पादन बढ़ती हुई दर से बढती है , दूसरी अवस्था में कुल उत्पादन घटती हुई दर से बढती है तथा अंत में यह घटने लगती है | वास्तव में इसी नियम के कारण ही औसत लागत वक्र “U” आकार की होती है |

(c) आंतरिक बचत एवं हानियों के कारण :- प्रारंभ में अविभाज्य साधनों का कुशलतम प्रयोग होने लगता है जिसके कारण एक फर्म को बढ़े पैमाने पर आंतरिक बचतें प्राप्त होने लगती हैं अर्थात उत्पादन अधिक होने लगता है और लागतें कम होने लगती हैं लेकिन एक समय के पश्चात प्रबंधन से सम्बंधित कई समस्याएं उत्पन्न होने लगती हैं जिसके कारण लागतें काफी तेजी से बढ़ने लगती हैं यही कारण है कि प्रारंभ में AC वक्र नीचे गिरती है और एक बिंदु के पश्चात पुन: यह ऊपर की ओर गमन करने लागती है |

जिसे निम्न रेखाचित्र में दर्शाया गया है |:-

रेखाचित्र से स्पष्ट है कि प्रारंभ में AC गिरती जाती है फिर एक न्यूनतम बिंदु अर्थात E पर पहुँचने के पश्चात पुन: यह बढ़ने लगती है यही कारण है कि औसत लागत वक्र “U” आकार की होती है |

(13) औसत लागत (AVERAGE COST ) एवं सीमांत लागत ( MARGINAL COST ) में क्या अंतर है ?

उत्तर- औसत लागत एवं सीमांत लागत में निम्नलिखित अंतर है :-

(a) AC तथा MC दोनों की गणना TC के माध्यम से की जा सकती है|

अर्थात – AC = TC/Q , MC = TCn – TCn-1

(b) प्रारंभ में जब AC घटती है तो उस समय MC भी घटती है परन्तु यह , AC की तुलना में ज्यादा तेजी से घटती है |जिसके कारण MC, AC के नीचे स्थित रहती है |

अर्थात , MC < AC

(c) जब MC ,AC को उसके न्यूनतम बिंदु पर काटती है तब :-

MC = AC हो जाती है |

(d) जब AC बढ़ती है तो MC भी बढ़ती है लेकिन यह AC की तुलना में ज्यादा तेजी से बढ़ती है जिसके कारण MC , AC के ऊपर स्थित रहती है|

अर्थात – MC > AC

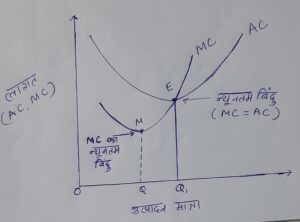

जिसे निम्न रेखाचित्र में दर्शाया गया है :-

उपर्युक्त रेखाचित्र से निम्नलिखित बातें स्पष्ट होती हैं :-

(a) बिंदु E से पहले MC , AC की तुलना में ज्यादा तेजी से गिरती है जिसके कारण MC < AC हो जाती है |

(b) बिंदु E पर MC, AC को नीचे से काटती है जिसके कारण MC = AC हो जाती है |

(C) बिंदु E के बाद MC, AC की तुलना में ज्यादा तेजी से बढती है जिसके कारण MC, AC वक्र के ऊपर आ जाती है अर्थात MC > AC |

इस प्रकार स्पष्ट है की MC जब घटती है तो AC की तुलना में ज्यादा तेजी से घट जाती है और जब बढती है तो AC की तुलना में ज्यादा तेजी से बढती है अर्थात दोनों ही दशाओं में MC की गति अधिक रहती है |